●新NISAってどういう制度なのかわかりやすく教えてほしい!

●新NISAのメリットを教えてほしい!

●新NISAのデメリットを教えてほしい!

2024年1月から『新NISA』がスタートしましたが、制度の仕組みがわからない、教えてくれる人がいないという方も多いと思います。

『新NISA』の仕組みや制度を理解せず始めてしまうと、新NISAを最大限に有効活用できません。

私は大手金融機関で約8年務めており、『旧NISA』から含め約6年間NISAでの運用経験があります。(つみたてNISAで満額の毎年40万円を運用してきました。)

この経験や知識をもとに、この記事では『新NISA』制度についてわかりやすく解説していきます。

この記事を読むことであなたも『新NISA』について理解し、将来の大きな資産形成の第1歩を進めることができます。

●新NISAは購入した金融商品で得られる利息がタダになる制度

●新NISAは実施期間が恒久化・非課税保有期間が無期限となったので、長期積立に最適!

●1年間の投資枠が360万円に拡大!

●一生涯で使える投資枠は1,800万円に!これまで以上に多くの資産を非課税での運用が可能に!

新NISAとは

そもそもNISAとは

購入した金融商品で得られる利益が非課税になる制度です。

通常購入した金融商品を売却して値上がり益や、株主配当といった所得には20.315%の税金がかかります。

この税金がタダになります!

NISAは購入した金融商品で得られる利益が非課税になる制度。

引用:SBI証券のHPから引用

2024年1月からスタート

『新NISA』は2024年1月からスタートしました。

制度はまだ始まったばかりです。

今からでも全く遅くないので、まだ始めていない方はすぐに始めることをお勧めします!

始め方がわからない方はこちらを確認ください。

1人1口座

NISA口座はすべての金融機関を通して1人1口座のみ開設できます。

複数のNISA口座を開設できませんのでご注意ください。

くま

くま金融機関を変更する場合は、現在利用中の金融機関と新しく始める金融機関で手続きが必要だよ。

新NISAの6つのポイント

新NISAでお金を運用していくには、仕組みや制度の理解が大切です。

新NISAの概要

こちらが新NISAの概要です。

ポイントを1つ1つ確認していきましょう。

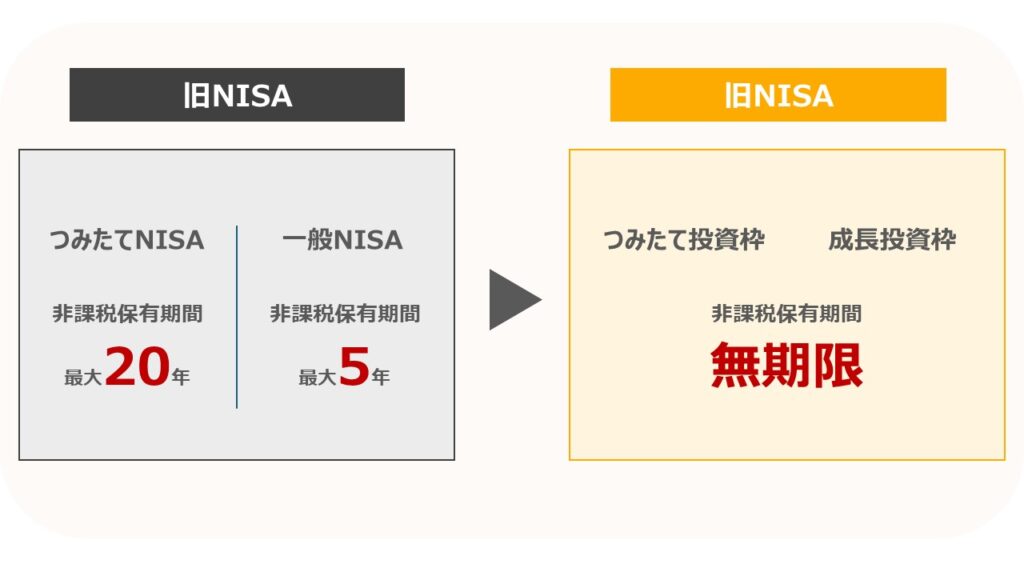

ポイント①非課税保有期間が無期限に

旧NISAではつみたてNISAが非課税保有期間が20年、一般NISAが5年だったため、老後の資産形成など長期運用には不向きでした。

一方、新NISAではこの非課税保有期間が無期限になりました。

そのため、30代の方が60歳や70歳までなど、長期間運用したとしても、運用益に対する税金はすべて非課税になります。

例えば、30歳の方が60歳まで毎月5万円を金利5%で運用したとします。

すると元金1,800万円に対して、60歳時点で4,094万円を貯めることができます。

課税口座であれば30年間での利益である2,294万円に20.315%の税金がかかりますので、約466万円が税金として引かれますが、新NISAであれば30年運用した利益である2,294万円を非課税で受取れることができます。

きつね

きつね長期で運用すればするほど、非課税のメリットが発揮されるね。

ポイント②制度の実施期間が恒久化

新NISAは口座開設して運用できる期間が恒久化されました。

2023年までの旧NISAは時限的な制度でしたが、恒久化されたことによりより長期的な資産形成が可能になります。

また好きなタイミングで始めることができるようになりました。

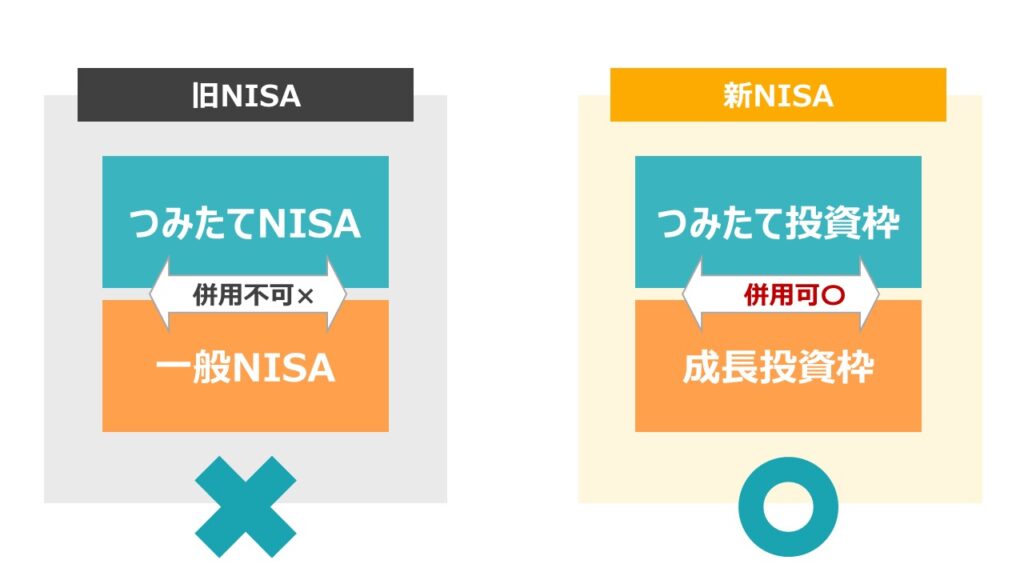

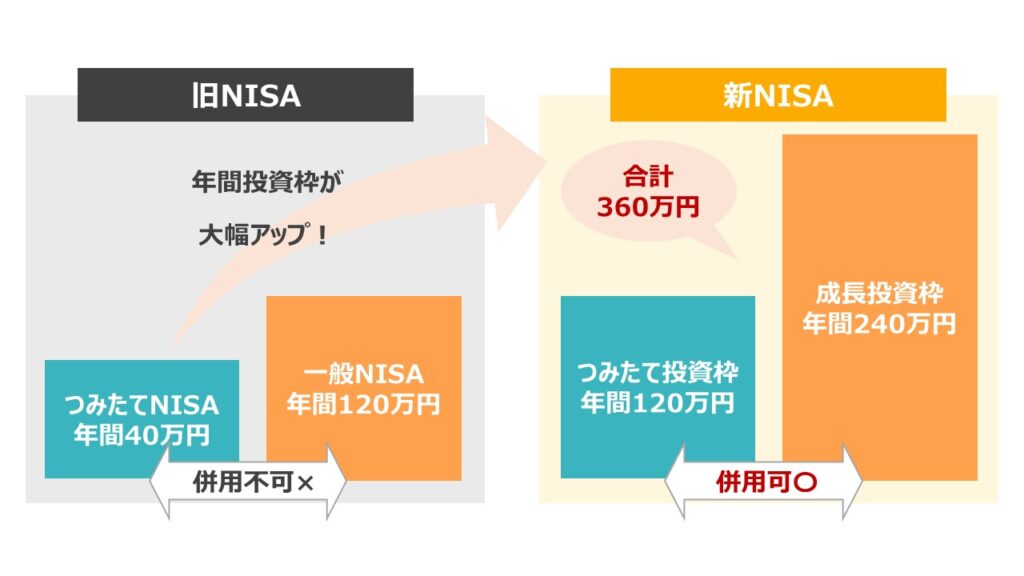

ポイント③つみたて投資枠と成長投資枠の併用が可能に

新NISAでは旧NISAのつみたてNISAがつみたて投資枠に、一般NISAが成長投資枠に変わりました。

旧NISAではつみたてNISAか一般NISAのどちらか一方しか利用できませんでしたが、新NISAではつみたて投資枠と成長投資枠の併用が可能になります!

例えば、つみたて投資枠で積立投資を継続しながら、成長投資枠で個別銘柄に一括投資することも可能になりました。

くま

くま毎月のお給料で積立し、ボーナスが入ったときに一括で購入するなど、

併用ができるようになったことで、柔軟に購入できるね。

きつね成長投資枠を使って、毎月積立購入することも可能だよ。

ポイント④年間投資枠が360万円に拡大!

新NISAでは、つみたて投資枠が従来の3倍の120万円、成長投資枠が従来の2倍の240万円に拡大され、併用により合計で年間360万円まで投資できるようになりました。

くま

くま上限額で積立するなら毎月30万円購入できるよ。

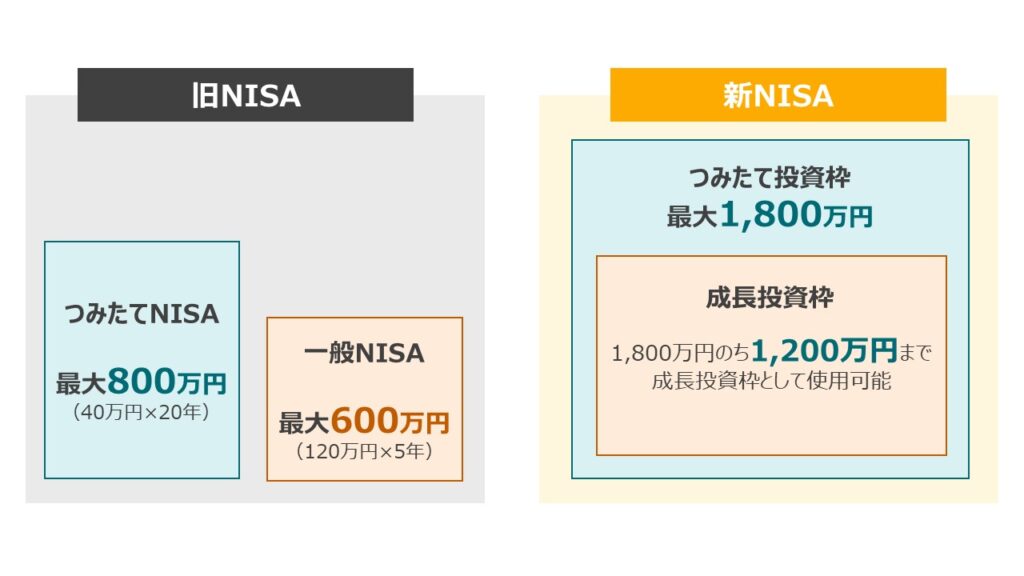

ポイント⑤生涯で使用できる投資枠は1,800万円に

新NISAでは一生涯で使用できる非課税投資枠は1,800万円が上限になります。

1,800万円全てをつみたて投資枠で活用することが可能ですが、成長投資枠の上限は1,200万円までとなるのでご注意ください。

また旧NISAでの保有額は、新NISAの非課税投資額1,800万円には含まれません。

非課税投資枠の一生涯の上限額は1,800万円。そのうち成長投資枠の上限は1,200万円。

ポイント⑥非課税保有限度額の再利用が可能

新NISAでは商品を売却した場合、売却した商品の簿価(取得価格)の分だけ翌年から非課税投資枠が復活し、再利用が可能になります。

枠が復活するのは、運用して増減した運用資産の評価額ではなく、その運用資産を作るために投資した投資元本の金額分です。

きつね

きつね投資枠が復活するのは翌年からなので注意してね。

新NISAのメリット

少額から運用できる

新NISAでは100円から運用が可能です。

自身の収支と合わせて無理のない金額からスタートすることができます!

くま無理のない範囲でスタートできるのは嬉しいね。

きつね投資に不安のある方は毎月1,000円とかのスタートでも大丈夫だよ。

金融庁が厳選した商品の中から運用できる

新NISAの対象商品は金融庁が厳選した商品に限ります。

国が厳選しているわけですから、危険性の低い安心・安全な商品から投資することができます。

くまもちろん元本割れのリスクもゼロじゃないので注意してね。

新NISAのデメリット

自身で考えて投資する必要がある

新NISAとなり、非課税投資枠が拡大されつみたて投資枠と成長投資枠の併用も可能となりました。

さらに、制度の恒久化・非課税保有期間が無期限となったため、これまでより自由度が格段と高くなりました。

余った枠で何に投資するのか、成長投資枠では何に投資するかなど、投資先を自身で考える機会が増えてきます。

これまで以上に制度や商品に対する勉強が必要になります。

損をする可能性もある

新NISAの最大のメリットは投資で得た利益を非課税で受取れることですが、このメリットを全く生かせない時というのが、投資したものの損失が出てしまったときです。

新NISAで損失が出てしまった場合、もちろんですが国から損失が補填されたり、元本が保証されるといった救済措置は一切ありません。

くま一括購入より、積立購入の方が損をするリスクは軽減されるよ。

損が出た場合損益通算できない

課税口座の場合、投資をして損失が出てもほかの株式で利益が出ていれば、損益通算して納める税金を減らしたり、払いすぎた税金を取り戻したりすることができました。

その年の利益だけで損失額をカバーできない場合は、翌年以降に損失を繰り越すことで、その後3年間は投資で得た利益と損益通算することができます。

新NISAではNISA口座内で発生した損失は、課税口座の利益と損益通算することも認められていません。

くま

くま新NISAのメリットを発揮するためには損失を出さないことが大切だね。

旧NISAはどうなる?

旧NISAを利用していた方は、新NISAに変わることで、2024年以降旧NISAがどうなるのか気になると思いますので、確認してみましょう。

新NISAと旧NISAは完全に別枠

新NISAと旧NISAの非課税投資枠は完全に別枠扱いです。

そのため旧NISAにて運用していた資産が、新NISAの非課税投資枠に合算されることはありません。

新NISAへのロールオーバーはできない

旧NISAの一般NISAでは、非課税期間の5年間が終了したとき、新たに翌年の非課税投資枠にロールオーバー(移管)させて再度5年間非課税で運用することが可能でした。

しかし旧NISAと新NISAは別枠のため、旧NISAの資産を新NISAにロールオーバーさせることはできません。

もしどうしても新NISAで運用したいという時は、一度売却して再度新NISA口座にて商品を購入する必要があります。

くま旧NISAはせっかくの非課税枠だから、そのまま売却せずに持っておくことがおススメだよ。

よくある質問

新NISAは何歳から始められる?

新NISAは18歳の方から始めることができます。

100円からスタートできるので、1年でも早いうちから始めることをおススメします。

新NISAを始めたいけど、どうしたらいい?

新NISAを始める場合、以下の流れになります。

金融機関の選定 → 新NISA口座の開設 → 商品の購入

新NISA口座を開設する金融機関によって、購入できる商品の銘柄数や手数料が大きく違ってきます。

私が最もおススメする金融機関の1つである楽天証券での新NISAの始め方は、以下にわかりやすくまとめましたので気になる方は是非読んでください。

旧NISAと別の金融機関で新NISA口座は開設できる?

新NISAは旧NISAと別の金融機関でスタートすることも可能です。

ただし旧NISAを利用している場合、事前に手続きをしていない場合その金融機関で新NISA口座を開設されてしまっているため、新NISAの口座変更手続きをする必要があります。

詳細は各金融機関に問い合わせが必要です。

課税口座で保有中の商品は新NISAで買いなおすべき?

購入している商品が今後も右肩上がりで運用成果がプラスになる想定であれば、新NISA口座で買いなおすべきです。

このまま課税口座で利益が増加した場合、ますます税金の額が増えてしまいます。

一度売却し、すべて新NISA口座で買いなおすことで、今後増えるであろう利息に対して将来非課税で受取ることができます。

ただし、新NISAの非課税投資枠に余りがない場合は、無理に買いなおす必要性もないと思います。

また、その後の市場動向によっては結果として必ずしも最適解になるわけではないことや、損益通算や損失繰越など、課税口座ではできて非課税口座ではできないことがあるため、注意して進める必要があります。

まとめ

新NISA制度について、仕組みや制度の内容について解説しました。

最後にこの記事の内容を整理します。

●新NISAは購入した金融商品で得られる利息がタダになる制度

●新NISAは実施期間が恒久化・非課税保有期間が無期限となったので、長期積立に最適!

●1年間の投資枠が360万円に拡大!

●一生涯で使える投資枠は1,800万円に!これまで以上に非課税での運用が可能に!

新NISA、まだ始めていない方も多いのではないでしょうか。

1年でも早く始めることで、将来の巨額の資産形成が可能になりますので、まだ始められていない方は是非今すぐ始めてください!

コメント