2024年1月からスタートした新NISA。

皆さんはもう既に始めていますか?

皆さんの周りでも既に始められている方が徐々に増えてきていると思います。

私はこの『新NISA』が将来の資産形成を手助けしてくれる最良のツールであり、今すぐに全員が始めるべきだと思っています。

今、『新NISA』をするかしないかで本気で人生変わると思っています。

ですので、今回はまだ『新NISA』を初めていない方向けに、「今すぐ始めるべき」と断言できる理由をお話します。

●『新NISA』を始めていない方

●『新NISA』を始めるか迷っている方

●『新NISA』をしているけど、改めてやるべき理由を確認したい方

日本の現状

『新NISA』を今すぐ始めるべき理由として、現在の日本の状況からお話しします。

進む物価上昇

最近は円安により身の回りの物価が上昇傾向にありますよね。

例えば、ガソリンを例に物価の変動を見てみます。

●2009年→1ℓ120円

●2024年5対→1ℓ173.1円

ガソリンで見るとこの15年で1.44倍に物価上昇しています。

このように身の回りのモノや食べ物、エネルギーは円安の影響もあり、価格が上昇傾向にあります。

実際に、家庭で消費するモノやサービスの値動きをみる消費者物価指数について、2023年の生鮮食品を除いた指数は、前年より3.1%上昇しております。

では、このまま物価が上昇すればどのような影響があるでしょうか。

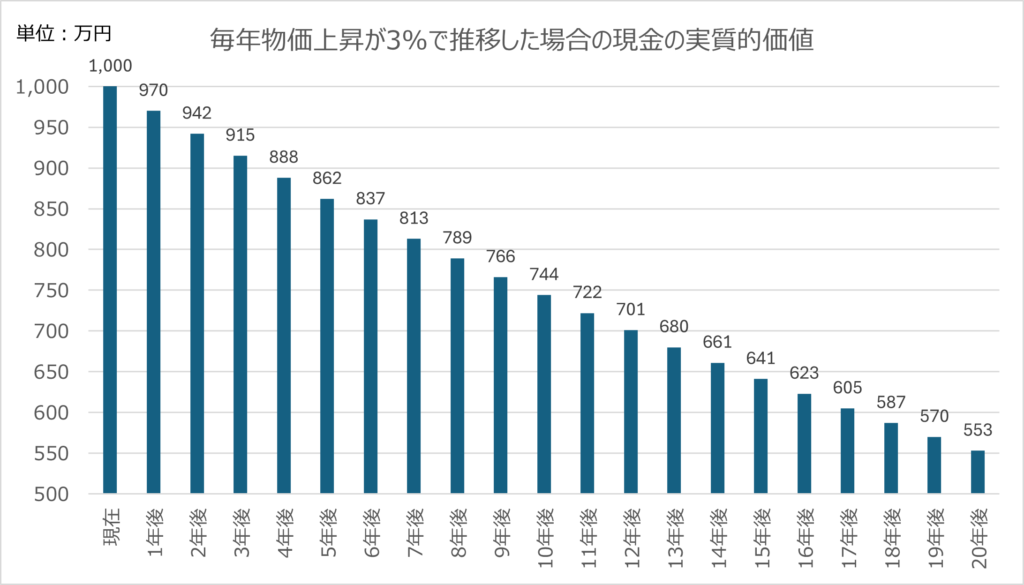

たとえば、毎年物価上昇率が3%で推移した場合でみてみます(下図)。

仮に1,000万円の現金を持っているとすると、現在を基準とした実質的な価値は10年後にマイナス25・6%、20年後にはマイナス44・7%となり、ほぼ半減してしまうことになります。

超低金利時代

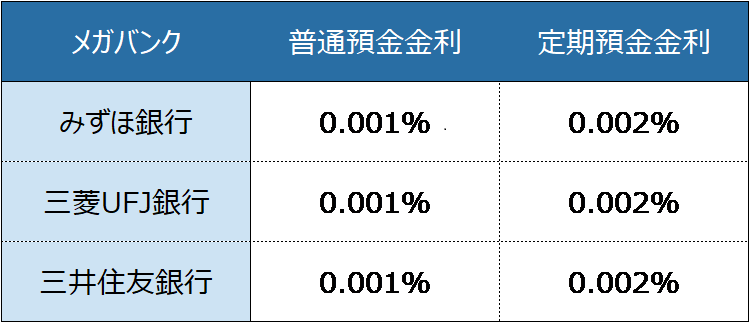

さらに、現在銀行預金にお金を預けていても全くと言っていいほどお金は増えません。

2023年3月末時点でのメガバンクの普通預金金利は以下の通りです。

■メガバンクの普通預金と定期預金の金利

つまり、金利が上がらず物価ばかり上昇し続けた場合、大事な資産を預貯金だけに置いておくことが大きなリスクになるのです。

老後2000万円問題

2019年に金融庁が提出した、金融審査会市場ワーキング・グループ報告書により「老後2,000万円問題」が話題になったことを覚えていらっしゃるでしょうか?

高齢者夫婦無職世帯の平均的な家計収支において、実収入が209,198円に対し、実支出が263,718円となっています。

つまり毎月54,520円が不足し、たとえば老後を30年間と想定して計算すると、約2,000万円を貯蓄等から取り崩すこととなるということです。

本当に2,000万円が必要かは別にして、老後間違いなく年金だけでは生活が苦しくなるので、計画的に貯蓄していく必要があります。

新NISAを今すぐ始めるべき理由

物価高や老後2,000万円問題など、これまで以上に計画的にお金を貯蓄していくことが求められる中で、リスクはあるものの、大きな期待もできるNISAはこの問題を解決する有効な手段になります。

そもそもNISAとは

『NISA』は「Nippon Individual Savings Account」の略で、直訳すると「日本の個人貯蓄口座」になります。

貯蓄口座というと銀行預金等を思い浮かべると思いますが、NISAで投資できるのは、株式や投資信託等です。

そのため、元本保証のある銀行預金と違って、もしかすると損をして元本割れしてしまうリスクもあります。

株式投資(S&P500)の平均利回りは約10%

一方で新NISAの投資対象としておススメできる、「米国株価指数S&P500」の過去の運用実績は元本割れするどころか、非常に高い利回りです。

過去30年、何度も暴落や金融危機に見舞われたにも関わらず、S&P500の年平均利回りは約10%です。

ちなみに、S&P500の過去の年平均リターン10%で回った場合、30歳から毎月たった3万円積立するだけで、65歳で1億円を突破します。

老後2,000万円問題など叫ばれていますが、投資信託・株式投資の利回りの力を使えば、毎月少しの積み立てで大きなリターンを生み、老後の安心した生活が手に入ります。

少しでも早く投資信託や株式投資にコツコツ投資すべきと言えるのではないでしょうか。

『新NISA』を活用すれば20%の税金がとられない

さらに投資信託や株式投資をNISA口座で投資した場合、投資で得られた利益に対する税金が一切かかりません。

通常、購入した金融商品を売却して得た値上がり益(キャピタルゲイン)や、株主配当金といった定期収入(インカムゲイン)には、約20%の税金がかかります。

所得税15% + 住民税5% + 復興特別所得税0.315% = 20.315%

たとえば、投資で100万円の利益が出た場合、「100万円×20.315%=203,150円」の税金が徴収され、手元に残るのは79万6,850円になります。

利益が100万円であれば約20万円ですが、長期投資を行い利益が1,000万円で場合は税金で約200万円が徴収されるわけですから、決して小さい金額ではありません。

この税金がタダになるのが『NISA』です。

投資信託・株式投資をするにあたって『新NISA』は絶対に活用すべきです。

死ぬまで非課税運用

さらに従来のNISAであれば非課税保有期間が、つみたてNISAで最長20年、一般NISAにいたっては最長5年しか非課税で運用できる期間がありませんでしたが、『新NISA』では非課税保有期間が無期限になりました。

老後への積み立てを本当にしやすくなったと言えます。

例えば18歳で『新NISA』を始めて、もし100歳まで長生きすれば82年間非課税で運用できることになります。

仮に毎年360万円を『新NISA』口座に投資し続け、『新NISA』の上限である非課税枠1,800万円まで投資したしたとします。

年率5%で運用された場合、60歳で1憶1,493万円、100歳時点では8億916万円になります。

非課税保有期間が無期限になったことで、投資信託・株式投資のリターンの力を最大限に享受できるようになりました。

まとめ

物価高や老後2,000万円問題と叫ばれる中、銀行預金にお金をすべて入れておくこと自体がリスクと言えるのではないでしょうか。

銀行にお金を入れたままにしておくと、物価高の影響でお金の価値はどんどん減少していってしまいます。

ですからご自身の安心した将来を手に入れるためにも、将来に向けてコツコツ投資をしていくべきだと言えます。

改めて、新NISAを今すぐ始めるべき理由は以下の通りです。

●物価高・老後2000万円問題に対する有効な対策となる

●株式投資(S&P500)の平均利回りは約10%で回っている

●『新NISA』を活用すれば利益に対して20%の税金がとられない

●死ぬまで非課税運用可能

少しでも興味を持たれた方、始めようと思った方は毎月1,000円からでもできますので、是非初めて見てください。

コメント