●30代が働きながら1億円貯める方法を教えて!

●『新NISA』の口座は作ったけど、どうしたらいいかわからない。

●仕事で忙しいからなるべく手間をかけずにお金を貯める方法を知りたい!

2024年1月からスタートした『新NISA』。

注目を浴びていますが、口座は開設したもののまだ商品を買っていない人や、どの商品を買えば良いかわからずとりあえず始めている方も多いです。

私は大手金融機関に8年勤めており、『旧NISA』から含め約6年間『NISA』での運用経験があります。つみたてNISAで満額の毎年40万円を運用してきました。)

この記事では30歳の方が『新NISA』を活用し、1億円貯める方法を記載しております。

この記事を読むことで、効果的な資産形成が実現し、将来ゆとりのある老後生活を実現できます。

●『新NISA』はいかに早く1,800万円の枠を埋めるかが重要。

●30歳から毎月5万円『新NISA』で運用し、65歳から少しづつお金を取り崩せば、1億円の資産形成が可能。

『新NISA』の特徴

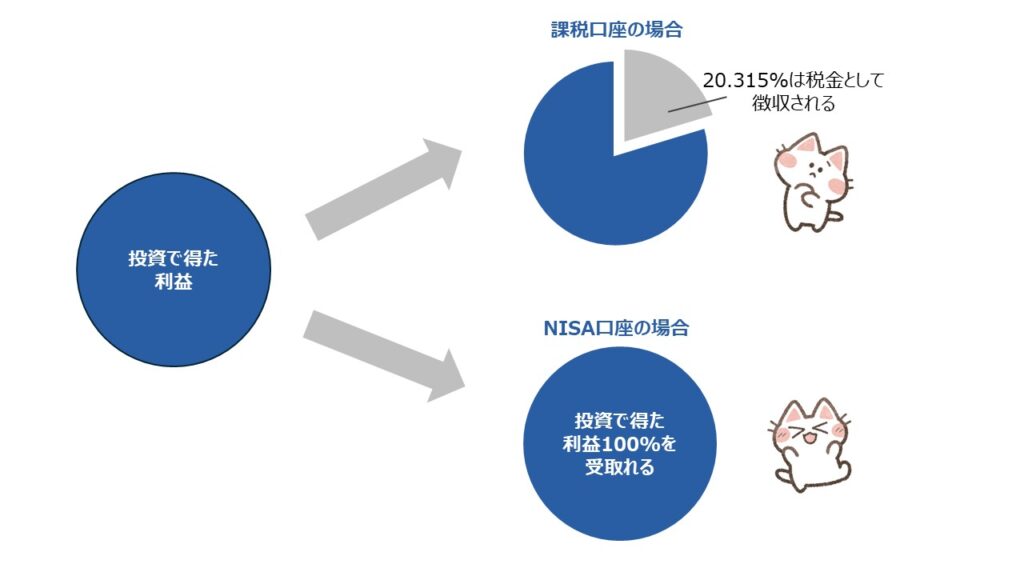

『新NISA』を活用すれば20%の税金がとられない

『新NISA』で運用すれば投資で得られた利益に対して一切税金がかかりません。

通常購入した金融商品を売却して値上がり益や、株主配当といった所得には20.315%の税金がかかります。

この税金がタダになるのが『新NISA』です。

つみたて投資枠と成長投資枠があり上限は1,800万円

新NISAでは生涯非課税枠が1,800万円に拡充されました。

さらに、従来はつみたてNISAか一般NISAかどちらか1つの選択でしたが、新NISAは併用が可能になりました。

口座内に『つみたて投資枠』と『成長投資枠』が設けられ、非課税投資できる総額は1,800万円(年間投資枠の上限は360万円)になります。

そしてこの非課税投資枠1,800万円すべてを『つみたて投資枠』として使うことができる一方、最大1,200万円(年間投資枠の上限は240万円)までは成長投資枠としても使うことができます。

※金融庁のHPより引用

くま

くまつみたて投資枠だけで1,800万円つかうことができる一方で、

成長投資枠は1,200万円が限度額だよ。

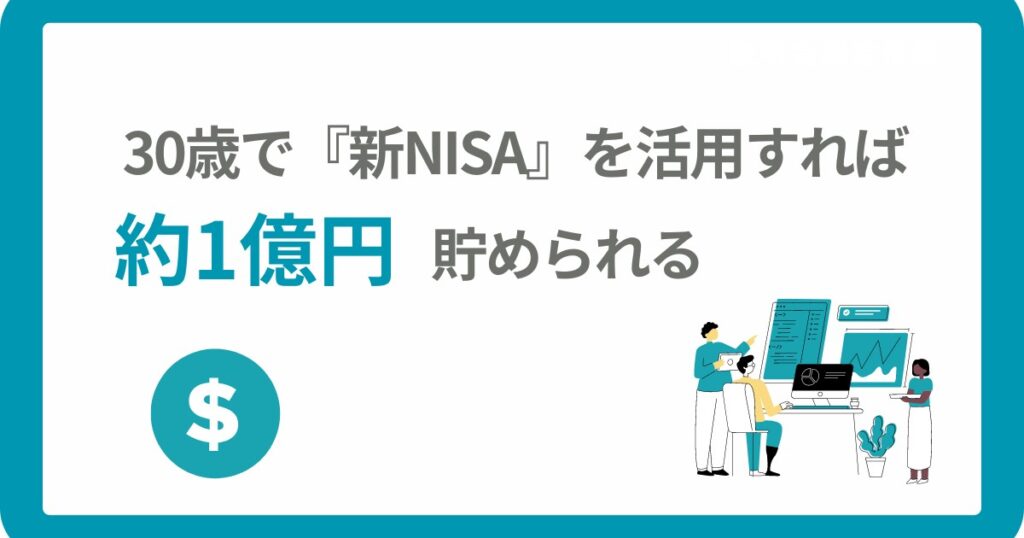

30歳から『新NISA』を活用すれば約1億円貯められる

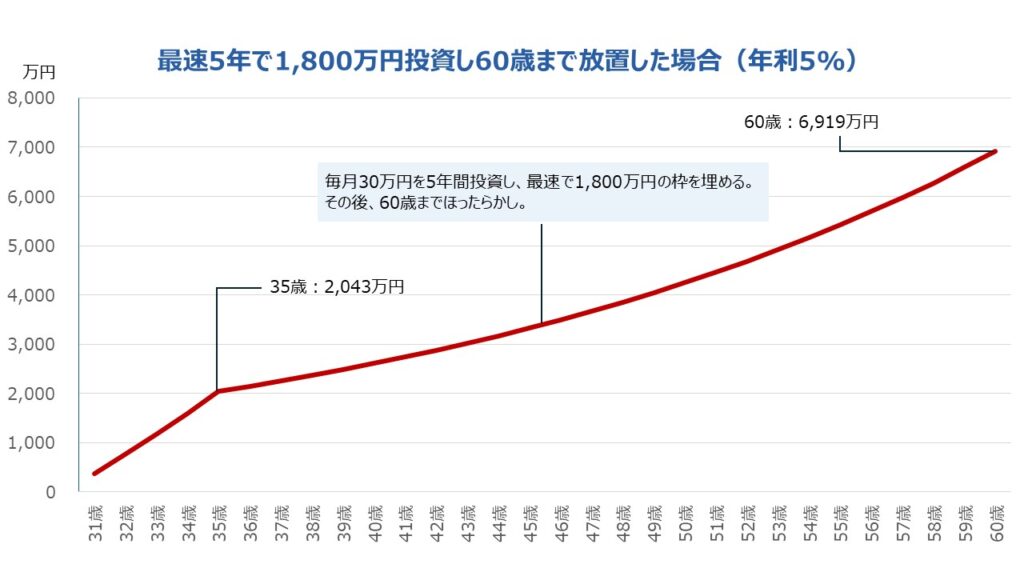

最速の5年で1,800万円の枠を埋めることが最も資産を増やす方法

30代で1,800万円近くの資産を持っている人は中々いないと思いますが、『新NISA』は1,800万円の枠を最速で埋めるのが最も資産を増やす方法になります。

例えば30歳の方が年間投資枠の上限である360万円を、5年にかけて毎年投資し1,800万円の枠を最速で埋めたとします。

年間の運用利回りが5%だった場合、35歳で1,800万円の枠が埋まると思いますが、5年間の積立期間中も毎年5%ずつ福利で運用されますので、5年後の資産は2,043万円になります。

そしてその後60歳まで放置した場合、なんと資産は6,919万円まで膨れ上がります。

恐るべし福利の効果ですよね。

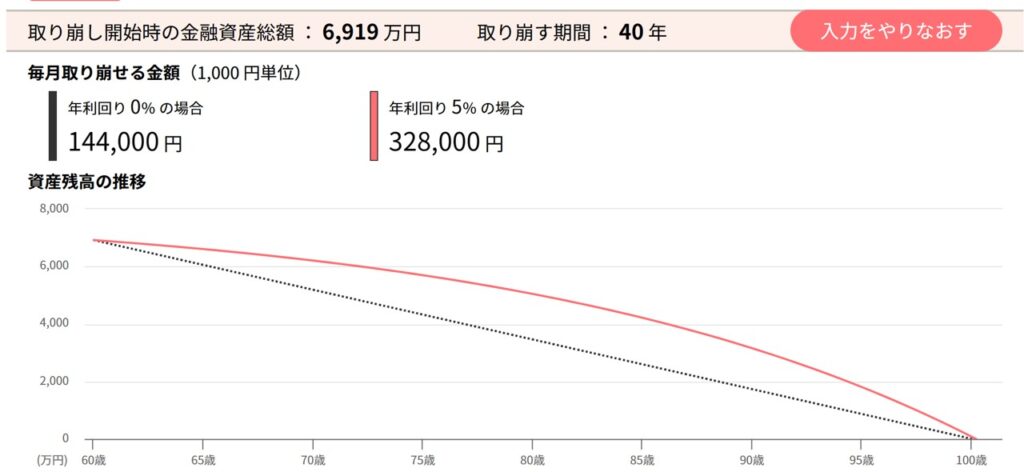

そして新NISAは一生涯非課税で運用できますので、この6,919万円を100歳ちょうどでゼロ近辺になるように取り崩していきます。

すると毎月32.8万円、年間393万円を取り崩すことができ、総額約1憶5,827万円の資産を確保できたことになります。

30歳からでも『新NISA』を活用し1億円以上の資産形成が可能です。

※セゾン銀行「取り崩しシミュレーション」より引用

是非お金にゆとりのある方は、なるべく早く『新NISA』の投資枠を埋めてください。

くま1,800万円以上貯金がある方は最速の5年で『新NISA』の投資枠を

埋めてしまおう。

30歳から月5万円を『新NISA』で運用すれば約1億円貯められる(年利5%の場合)

『新NISA』の1,800万円の投資枠を最速で埋めることが、最もパフォーマンスの高い投資方法ですが、中々30歳で1,800万円を持っている方はいないでしょう。

しかし、月々5万円の投資でも約1億円貯めることは可能です。

まず毎月5万円を60歳までの30年間積み立てることで、『新NISA』の1,800万円の投資枠を埋めます。

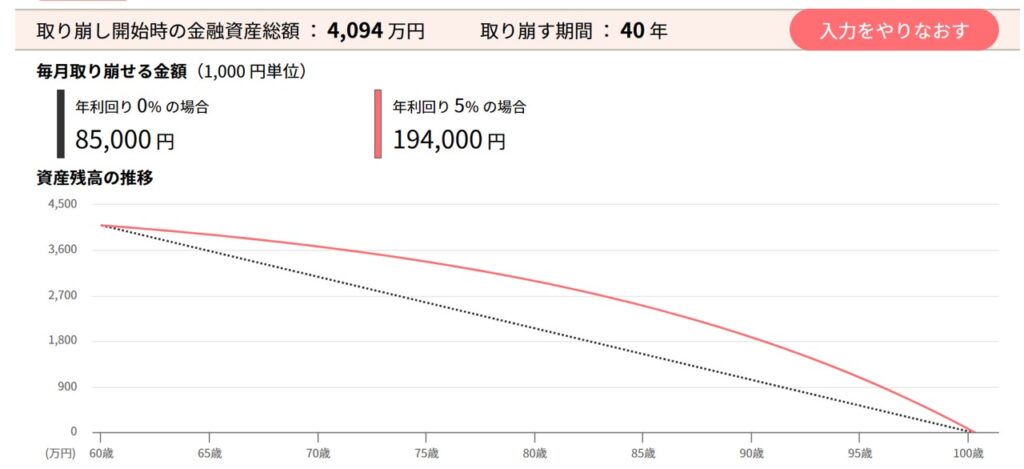

年間の運用利回りが5%だった場合、60歳時点で4,094万円が貯まります。

さらに先ほどと同様、この4,094万円を100歳ちょうどでゼロ近辺になるように取り崩していきます。

すると毎月194,000円、年間2,328,000円、総額約9,373万円取り崩すことが可能になります。

おおよそ1億円の金額を確保することができるのです。

くまできる方は月々5万円は『新NISA』に投資していこう。

S&P500の年平均リターンは約10%

ここまで聞いて「でも毎年5%の運用利回りなんで本当にできるのか。できるわけがない。」と思われる方もいらっしゃるでしょう。

ただ、現在『新NISA』で注目されている商品、『米国株価指数S&P500』の過去の運用実績は5%を軽く超えています。

なんと『S&P500』の過去の年平均リターンは約10%にもなります。

●『S&P500』の年平均リターンは約10%

つまり過去の実績に比べれば、上の前提でしている年平均リターン5%はかなり控えめな数値になります。

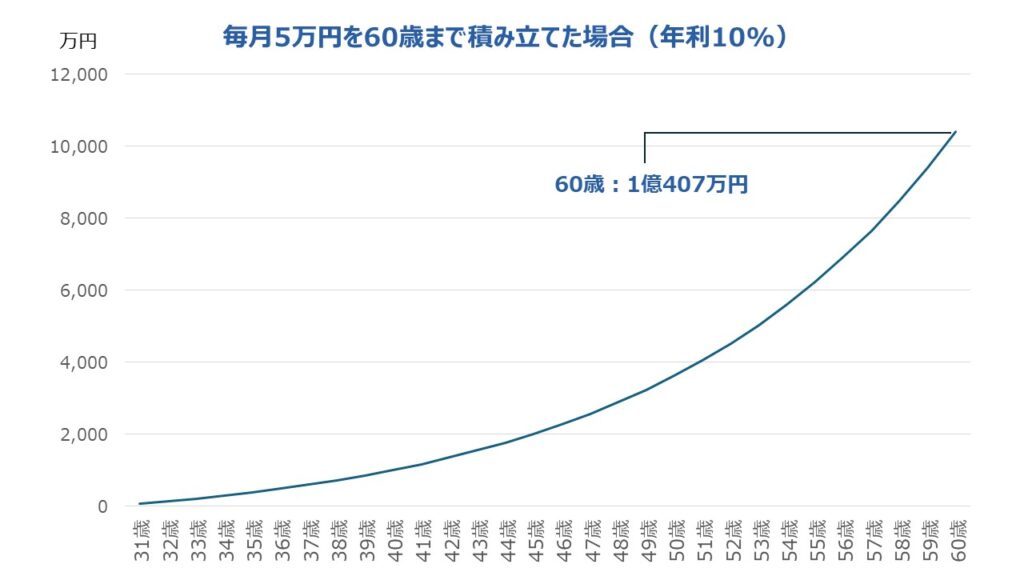

毎月5万円を年利10%で積み立てた場合60歳で1億円に到達する

では年利10%の場合で30歳から毎月5万円を積み立てた場合はどうなるのか見てみます。

実は1,800万円の投資枠が埋まりきる60歳の時点で既に約1億407万円貯めることが可能です!

『S&P500』であれば過去と同様の利回りで今後も回ってくれれば、65歳時点で1億円の資産形成が可能になります。

くま

くま『S&P500』は過去年利約10%で回っているので、60歳時点で1億円貯めることも夢じゃないよ。

まとめ

30歳から『新NISA』を活用して1億円貯める方法を記載しました。

最後に今回の記事の内容を整理します。

【年利5%の場合】

●月々5万円を60歳まで積み立てると4,094万円になり、100歳で0になるよう取り崩せば総額9,373万円受け取れる。

【年利10%の場合】

●月々5万円を60歳まで積み立てれば1億407万円になる。

30歳からであればたった月々5万円で1億円の資産形成が目指せます。

もしまだ給料をすべて銀行に預けていたり、『新NISA』を始めていないという方は、1年でも早く始めることで運用成果が大きく変わってきますので、是非今すぐ始めて見てください!

コメント